Das Investitionsgüter-Leasing auf einen Blick

- Feste Monatsraten statt gebundener Eigenmittel für Anschaffungen ab CHF 50'000.–

- Wettbewerbsfähig bleiben dank modernster Ausrüstung

- Stabile und sichere Planung Ihres Finanzaufwands

- Möglichkeit, das Gut am Ende der Leasingperiode zu erwerben oder zurückzugeben

- Andere Finanzierungsquellen der FKB für nicht mobile Investitionsgüter betreffende Investitionen verfügbar

Für den Abschluss eines Investitionsgüter-Leasingvertrags spielt es keine Rolle, ob Sie ein Schweizer KMU oder ein Grossunternehmen sind und in welcher Branche Sie tätig sind. Als Leasinggüter eignen sich vor allem standardisierte mobile Investitionsgüter für Fachpersonen wie:

- Nutzfahrzeuge

- Werkzeugmaschinen und Produktionslinien

- Strassenbaumaschinen, Fördermaschinen und Landwirtschaftsmaschinen

- Baumaschinen und Baustellenmaschinen

- Medizinalgeräte und Laboreinrichtungen

- IT- und Telekomgeräte usw.

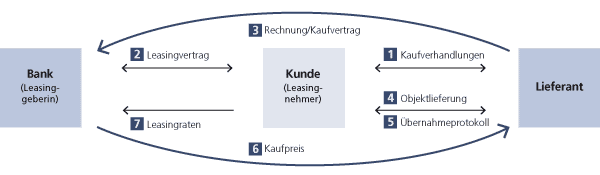

Im Rahmen eines Investitionsgüter-Leasingvertrags kauft die Bank das Anlagegut, das Sie nutzen möchten, und tritt Ihnen das Recht zur ausschliesslichen Nutzung ab. Sie sind für die Wartung und Versicherung des geleasten Guts verantwortlich. Während der Laufzeit des Leasingvertrags bezahlen Sie der Bank feste Leasingraten. Am Ende der Leasingperiode haben Sie die Möglichkeit, das Gut bei Bedarf mittels Bezahlung des festgelegten Restwerts zu erwerben oder es zurückzugeben.

Wir bieten Ihnen das Investitionsgüter-Leasing im Rahmen unserer Kooperation mit der Zürcher Kantonalbank an. Mit einem Leasingvertrag können Sie zahlreiche Arten von Investitionsgütern finanzieren. Sie haben ein Projekt? Die Freiburger Kantonalbank begleitet Sie gerne bei Ihrem Vorhaben.

| Währung | CHF |

| Laufzeit | zwischen 24 und 72 Monaten |

| Zinssatz | der effektive Festzins wird in Abhängigkeit vom Anlagegut und der Unternehmenslage festgelegt |

| Minimalbetrag | ab CHF 50'000.- exkl. MwSt. |

| Zahlungsart | monatlich, ausnahmsweise viertel- oder halbjährlich Fälligkeit der ersten Monatsrate nach der Lieferung des Investitionsguts |

| Amortisation | linear, Berechnung basierend auf einem Restwert zwischen 0.500% und 2.000% des Anschaffungswerts des Investitionsguts |

Brauchen Sie Hilfe?

Wir sind für Sie da.

Postfach

1701 Freiburg

Swift / BIC BEFRCH22

MWST CHE-108.954.576