Fiscalité

La BCF est tenue d’appliquer la règlementation relative à l’échange automatique de renseignements (EAR).

L’échange automatique de renseignements (EAR) est une norme élaborée par l’Organisation de coopération et de développement économiques (OCDE) dans le but de lutter contre la fraude fiscale. Cette norme permet aux autorités fiscales des Etats y ayant adhéré d’obtenir des données et des informations financières sur les comptes détenus par leurs contribuables à l’étranger. La Suisse s’est engagée à appliquer l’EAR aux contribuables de pays étrangers. Au niveau national, elle a mis en place la Loi sur l’échange automatique de renseignements (LEAR) qui sert de fondement juridique à l’EAR.

Fonctionnement de l’échange automatique de renseignements

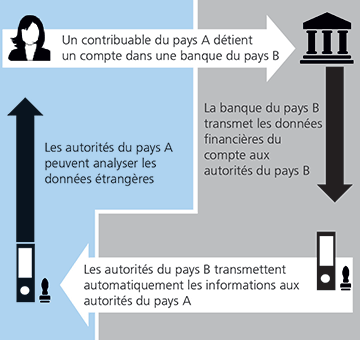

Depuis janvier 2017, la norme oblige les institutions financières suisses déclarantes à identifier les comptes soumis à déclaration et transmettre des données à l’Administration fédérale des contributions (AFC), le premier reporting annuel à l’AFC ayant eu lieu en juin 2018. L’échange de renseignements s’effectue ensuite entre les autorités fiscales des différents pays, comme indiqué dans l’illustration ci-dessous.

Source: www.sif.admin.ch

La norme s’applique tant aux personnes physiques qu’aux personnes morales. Les renseignements à transmettre comprennent le numéro du compte, le numéro d’identification fiscale, le nom, l’adresse et la date de naissance du contribuable de la juridiction partenaire qui détient un compte dans une autre juridiction, ainsi que toutes les formes de revenus et le solde du compte.

Des données sur les clients et leur patrimoine ne sont échangées que si la Suisse a conclu un accord avec l’Etat concerné. Une liste des États partenaires avec lesquels la Suisse pratique actuellement l’EAR et échange des données est disponible sur le site internet du Secrétariat d’Etat aux questions financières internationales. Ce dernier site internet indique également toutes autres informations au sujet de l’EAR.

La BCF, en tant qu’institution financière suisse déclarante, est tenue d’appliquer la règlementation relative à l’EAR.

Document à consulter

Vous trouverez ici le courrier d’information à l’intention des titulaires de comptes relatif à la loi fiscale américaine FATCA - Foreign Account Tax Compliant Act.

Case postale

1701 Fribourg

Clearing 768

TVA CHE-108.954.576